皆さん!おはこんばんにちは!くまごろうです。

米国株式を始めて3年という月日が経ちました。月日が流れるのは早いものです!

というわけで今回は3年運用してみて感じたことをサクッとつぶやいちゃいたいと思います!

今回の記事はこういう人におすすめ!

- 米国株式に興味がある人

- 始めたいけどあと一歩踏み込めない人

はじめはテキトーに運用していた。

米国株式の運用をはじめてヒシヒシと感じるのは、もう少し早く気づいてコツコツと始めたかったなぁということです。

私は2019年からつみたてNISAで運用を開始して、株取引に慣れることを第一に考えていました。

月に3万3000円の積み立てをコツコツコツコツコツっと!

しかし、かーなりズボラな性格な私は、毎月楽天証券にパスワードを打ち込んで別口座から入金するのがすっっっっごく面倒に感じてサボってしまった月もありました笑

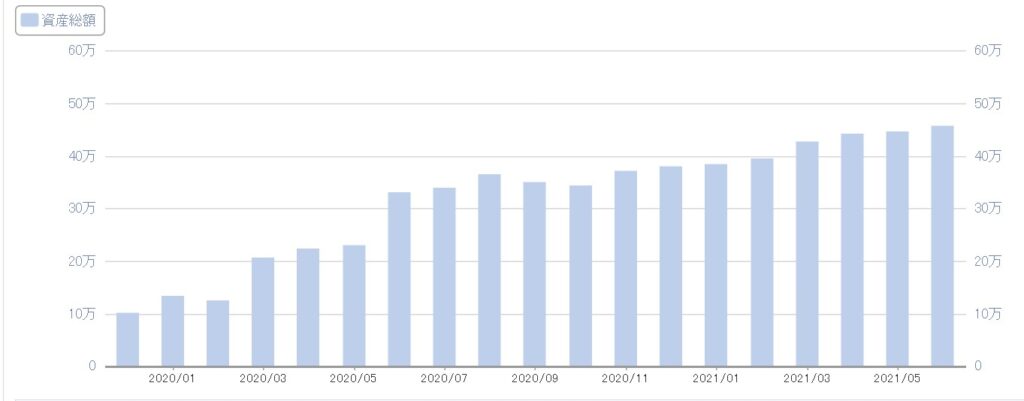

次の↓のグラフは、私が2019年12月から2021年6月まで運用したグラフの推移です。(サボっている月2回あり)

私の場合、先ほども書きましたが月に3万3000円の積み立てをしていました。

この時はマネーブリッジなどの存在を知らなかったので3か月おきに10万円ずつ入金しています。

大体、2020年の9月ごろからサボって21年の3月くらいから復帰しました。

復帰当初、久々にみて思ったのが「ん?何か増えてる気がする」でした。

なぜ、増えている気がしたのか

10か月程度運用していたので、増えていた金額は4000~5000円程度です。

これはほんの少し複利が働いたためでした。

複利とはぁ!!!

利子にもまた利子がつくこと

知るぽるとより引用

です!

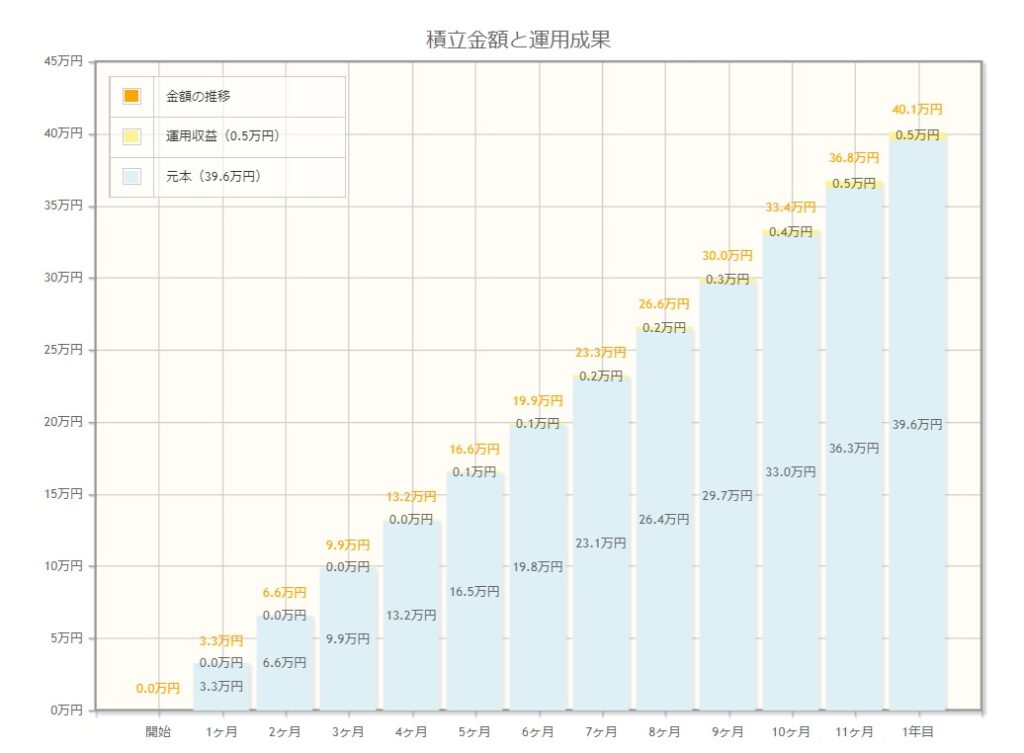

金融庁HPでは、資産運用シュミレーションをおこなえるので、実際に私が肌で感じた複利効果を調べてみました。

毎月の積立金額は3.3万円で、私はS&P500と連動しているeMAXIS slim米国株式という投資信託で運用していました。

なので、利回りは平均で3~3.8%くらいなので3%と入力しました。(運用期間は1年間と仮定)

その結果がこちらです↓

丁度、10か月目あたりから複利が4000円となっているので効果は間違いなさそうです!

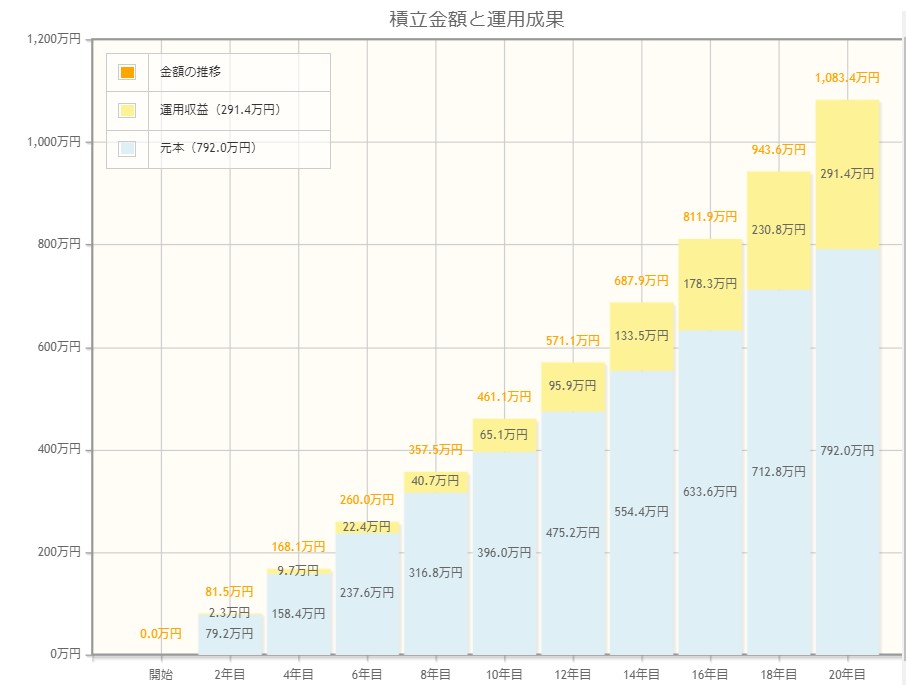

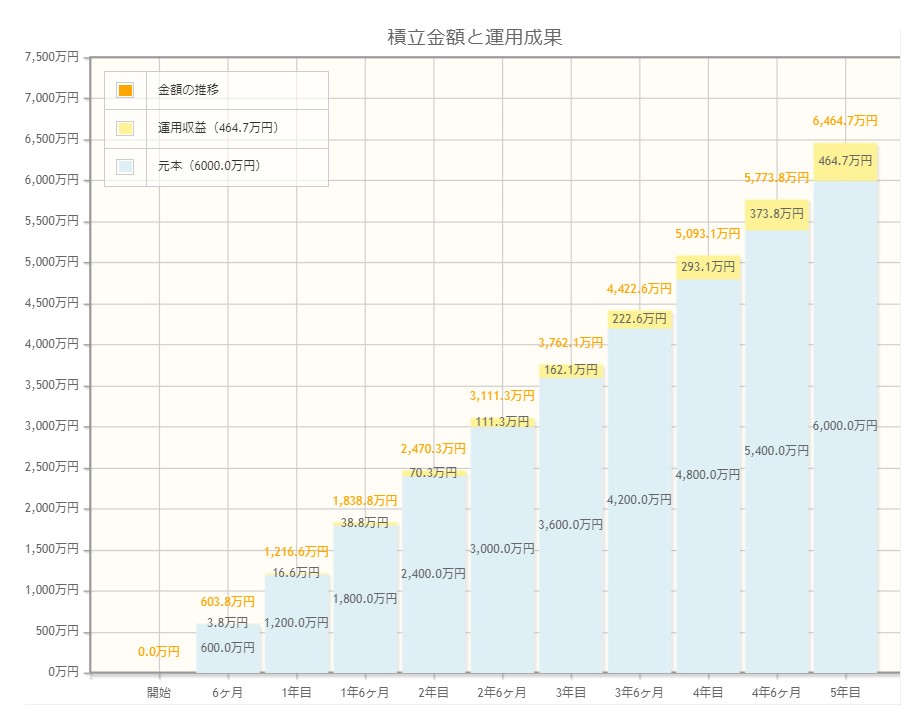

ちなみに、これを20年続けるとどうなるの?という結果はこちら↓

塵も積もればなんとやらと言いますが、複利ってすごい。。。

しかし、メリットには必ずデメリットが存在します!

つみたてNISAの弱点

つみたてNISAの弱点は以下の4点です。

- 効果の実感が目に見えにくい

- つみたてを開始したらその資金は長期間動かせない

- 経済状況によって複利効果が失速する可能性がある

- 高齢者の方は効果を得ることができない(例外あり)

つみたてNISAは、長期間の運用を目的としたものなので効果の実感を感じにくいです。

例えるならば、金利の良い定期預金みたいなもので、日本の預金ではまずできない芸当です。

しかし、こやつの厄介なところは経済の影響をモロに受けるので利回りが常に一定でないところです泣

3%くらいならば実現可能な利回りなので滅多なことが起こらない限り、大丈夫だとはおもいますが!

20年後の経済状況が悪かった場合、株価が下がり資産価値が減り、目標金額に達しない可能性があります。

その時は、慌てず持ち続けて運用してください。

人類が激減または絶滅しない限り、株価は数年でかならず回復するのでそれまで持ち続けるだけでいいです。

そして、高齢者の方は効果を得ることができないと書きましたが例外があります。高額つみたて投資をできる場合です。

もし仮に、毎月100万円積み立てることができて、利回り3%で5年運用するだけでも3.3万円積み立て20年間分を4年で超えます泣

これらを踏まえて感じたこと

皆さんも感じたように、株式投資はお金があるほど有利にことを進めることができるものです。

そして、私のように入金が面倒だーとか言ってサボったり、脳死でテキトーに運用するすると、うまく効果を実感できません。

しかし、真面目に取り組んでいけば誰でも成果をあげられるのも投資の良いところです!

私も猛省して、マネーブリッジという楽天銀行と楽天証券口座の連携機能やクレジット決済を利用してポイントをほんの少し得る手法に切り替えた結果。

複利の効果を少し実感できるようになりました!

そして、「もっと早く気づいてコツコツと真面目に積み立てておけば。。。」と後悔もしました泣

さいごに皆さんのヒントになるかは分かりませんが私が読んだ本を↓に載せておきます。